Immobilier en vente Acte de notoriété

> Famille > Succession > Droits de succession

> Famille > Succession > Droits de succession

Posté le Le 21/10/2025 à 13:41

Bonjour,

Mon papa est décédé il y a 6 mois laissant derrière 3 enfants dont 2 enfant en première union avec sa 1ere femme puis remarier ayant 1 enfant (moi).

Une donation à été effectué à ma maman concernant le bien immobilier ce qui représente de ce fait suite au passage au notaire la moitié de la maison pour ma maman et l'autre moitié de la maison divisé aux 3 enfants (part héritier).

Après estimation de la maison remis au notaire, l'acte de notoriété signé par chacun de nous à été effectué, désignant les héritiers avec chacun ses parts de la maison et la maison est en vente.

Ma question est : si ma maman décède avant que la maison soit vendu, est-ce-que l'acte de notoriété sera toujours valable concernant l'autre moitié de la maison (de la donation) qui devait revenir a ma maman me reviendra automatiquement à moi ?

je vous remercie par avance de me lire.

Cordialement

Mon papa est décédé il y a 6 mois laissant derrière 3 enfants dont 2 enfant en première union avec sa 1ere femme puis remarier ayant 1 enfant (moi).

Une donation à été effectué à ma maman concernant le bien immobilier ce qui représente de ce fait suite au passage au notaire la moitié de la maison pour ma maman et l'autre moitié de la maison divisé aux 3 enfants (part héritier).

Après estimation de la maison remis au notaire, l'acte de notoriété signé par chacun de nous à été effectué, désignant les héritiers avec chacun ses parts de la maison et la maison est en vente.

Ma question est : si ma maman décède avant que la maison soit vendu, est-ce-que l'acte de notoriété sera toujours valable concernant l'autre moitié de la maison (de la donation) qui devait revenir a ma maman me reviendra automatiquement à moi ?

je vous remercie par avance de me lire.

Cordialement

Posté le Le 21/10/2025 à 13:58

Bonjour et condoléances.

Votre mère en vie recevra une part du prix de vente qui correspond à ses droits de propriété, soit la moitié.

Si votre mère décède avant que cette maison soit vendue, sa moitié de maison reviendra à ses héritiers et puisque vous êtes son seul enfant, à vous.

Il y aura un nouvel acte de notoriété concernant sa succession et une nouvelle attestation de propriété après décès.

__________________________

Page 1 = tout va bien. Page 2 = on s'enlise. Page 3 = on tourne en rond, au delà = on se noie ...

Votre mère en vie recevra une part du prix de vente qui correspond à ses droits de propriété, soit la moitié.

Si votre mère décède avant que cette maison soit vendue, sa moitié de maison reviendra à ses héritiers et puisque vous êtes son seul enfant, à vous.

Il y aura un nouvel acte de notoriété concernant sa succession et une nouvelle attestation de propriété après décès.

__________________________

Page 1 = tout va bien. Page 2 = on s'enlise. Page 3 = on tourne en rond, au delà = on se noie ...

Posté le Le 21/10/2025 à 16:51

Bonjour.

Le bien immobilier était un bien de votre père, ou un bien commun au couple de vos parents (ou en indivision) ?

Si le bien n'appartenait qu'à votre père, la donation d'une moitié du bien excède la quotité disponible de votre père, et la donation est réductible.

Si le bien était déjà 50/50, la donation ne serait-elle pas de l'usufruit de la part de votre père dans le bien ?

Dans ce cas, chaque enfant possède un tiers de l'autre moitié, mais en seule nue-propriété.

Si votre mère décède, l'usufruit s'éteint, vos tiers d'une moitié deviennent en pleine propriété, et vous héritez de la moitié ayant appartenu à votre mère (ceci vous fait un total de 2/3).

Citation :

Une donation à été effectué à ma maman concernant le bien immobilier ce qui représente de ce fait suite au passage au notaire la moitié de la maison pour ma maman et l'autre moitié de la maison divisé aux 3 enfants (part héritier).

Une donation à été effectué à ma maman concernant le bien immobilier ce qui représente de ce fait suite au passage au notaire la moitié de la maison pour ma maman et l'autre moitié de la maison divisé aux 3 enfants (part héritier).

Le bien immobilier était un bien de votre père, ou un bien commun au couple de vos parents (ou en indivision) ?

Si le bien n'appartenait qu'à votre père, la donation d'une moitié du bien excède la quotité disponible de votre père, et la donation est réductible.

Si le bien était déjà 50/50, la donation ne serait-elle pas de l'usufruit de la part de votre père dans le bien ?

Dans ce cas, chaque enfant possède un tiers de l'autre moitié, mais en seule nue-propriété.

Si votre mère décède, l'usufruit s'éteint, vos tiers d'une moitié deviennent en pleine propriété, et vous héritez de la moitié ayant appartenu à votre mère (ceci vous fait un total de 2/3).

Posté le Le 22/10/2025 à 07:45

Bonjour,

Tout d'abord merci à @Rambotte et @yapasdequoi d'avoir pris le temps de me lire.

Oui le bien appartenait à mon papa, c'est pourquoi il y a quelques année il a fait une donation à ma maman et un testament authentique chez le notaire.

Sur le projet, après la vente du bien immobilier il y a bien une indemnité de réduction car ça dépasse la quotité disponible.

Enfin, c'est tellement complexe pour moi, que je ne comprend pas tout.

j'ai insérée ci-joint une image du projet établi par le notaire, vous y comprendrait mieux.

[img]http://https://zupimages.net/up/25/43/i9wm.jpg[/img" target="_blank">]

Tout d'abord merci à @Rambotte et @yapasdequoi d'avoir pris le temps de me lire.

Oui le bien appartenait à mon papa, c'est pourquoi il y a quelques année il a fait une donation à ma maman et un testament authentique chez le notaire.

Sur le projet, après la vente du bien immobilier il y a bien une indemnité de réduction car ça dépasse la quotité disponible.

Enfin, c'est tellement complexe pour moi, que je ne comprend pas tout.

j'ai insérée ci-joint une image du projet établi par le notaire, vous y comprendrait mieux.

[img]http://https://zupimages.net/up/25/43/i9wm.jpg[/img" target="_blank">]

Posté le Le 22/10/2025 à 07:59

Nous comprenons qu'il y a eu une donation entre vifs (avec transfert de propriété au jour de la donation) d'une moitié du bien, puis un testament léguant l'usufruit.

Le cumul des deux ne pouvait excéder la quotité mixte 1/4 en propriété et 3/4 en usufruit (de manière équivalente, usufruit et 1/4 en nue-propriété).

Donc effectivement, il y eu réduction et paiement d'une indemnité de réduction pour rester dans les clous.

Et chaque enfant est propriétaire de 1/6 de maison (1/3 de la moitié) mais grevée d'usufruit au profit de la veuve (comme si la maison avait été commune, en définitive, avec legs d'usufruit, la seule différence étant l'indemnité de réduction).

Le cumul des deux ne pouvait excéder la quotité mixte 1/4 en propriété et 3/4 en usufruit (de manière équivalente, usufruit et 1/4 en nue-propriété).

Donc effectivement, il y eu réduction et paiement d'une indemnité de réduction pour rester dans les clous.

Et chaque enfant est propriétaire de 1/6 de maison (1/3 de la moitié) mais grevée d'usufruit au profit de la veuve (comme si la maison avait été commune, en définitive, avec legs d'usufruit, la seule différence étant l'indemnité de réduction).

Posté le Le 22/10/2025 à 08:13

Si le bien est vendu du vivant de votre mère, cette dernière recevra la moitié du prix correspondant à sa moitié du bien, et la valeur de l'usufruit de l'autre moitié, selon son âge au jour de la vente, et si l'indemnité de réduction n'est pas encore payée, avec déduction de ladite indemnité (qui a priori doit être réévalué selon la valeur du bien au jour de la vente).

Pour la valeur de l'usufruit, le barème fiscal ne s'impose pas légalement, il est utilisé par facilité. En cas de désaccord sur la valeur de l'usufruit, il faut utiliser le barème économique.

Si le bien est vendu après le décès de votre mère, son usufruit sera éteint, et vous hériterez de sa moitié du bien (mais aussi de sa dette d'indemnité de réduction si elle n'est pas encore payée). Le prix de vente sera partagé 2/3 pour vous (déduction faite des 2/3 de l'indemnité le cas échéant) et la moitié du surplus pour chacun des deux autres.

Pour la valeur de l'usufruit, le barème fiscal ne s'impose pas légalement, il est utilisé par facilité. En cas de désaccord sur la valeur de l'usufruit, il faut utiliser le barème économique.

Si le bien est vendu après le décès de votre mère, son usufruit sera éteint, et vous hériterez de sa moitié du bien (mais aussi de sa dette d'indemnité de réduction si elle n'est pas encore payée). Le prix de vente sera partagé 2/3 pour vous (déduction faite des 2/3 de l'indemnité le cas échéant) et la moitié du surplus pour chacun des deux autres.

Posté le Le 05/11/2025 à 18:52

Bonjour, j'avais effacé le message précèdent car sans réponse de votre part j'avais compris que les chiffres était interdit (désolé).

j'ai juste une petite question concernant mon sujet si vous voulez bien repondre

La dette de l'indemnité de réduction n'a pas été payer; je voudrais savoir comment est ce qu'elle sera réduit (réglée) lors de la vente immobilier ?

est ce qu'elle sera déduit sur la somme de la moitié de la donation du bien immobilier ou sur la valeur de l'usufruit de l'autre moitié du bien immobilier ?

je vous vous remercie par avance de m'éclairer dans cette situation complexe.

j'ai juste une petite question concernant mon sujet si vous voulez bien repondre

La dette de l'indemnité de réduction n'a pas été payer; je voudrais savoir comment est ce qu'elle sera réduit (réglée) lors de la vente immobilier ?

est ce qu'elle sera déduit sur la somme de la moitié de la donation du bien immobilier ou sur la valeur de l'usufruit de l'autre moitié du bien immobilier ?

je vous vous remercie par avance de m'éclairer dans cette situation complexe.

Posté le Le 06/11/2025 à 07:54

Je ne vois aucun problème avec la visibilité en public des valeurs. Cela permet de vérifier les calculs.

C'est l'anonymat (identités, localisation) qui est important de respecter quand on publie un document.

Je crois comprendre que la réduction a été formellement demandée, voire même que son principe a été accepté (quels sont les documents signés par la conjointe survivante qui mentionnent la réduction ?)

Donc a priori, il n'est plus question de prescription de l'action en réduction.

Dès lors, l'indemnité de réduction est payable au partage, ce dernier se réalisant par le partage du prix de vente.

Pour valoriser l'indemnité de réduction, il faut calculer quelle quotité de droits de propriété est excessive par rapport à ce qui était autorisé. L'indemnité de réduction est la valeur au moment du partage de cette quotité.

A priori, dans votre cas, le cumul de sa donation d'une moitié du bien, et du legs de l'usufruit de l'autre moitié, conduit à un excédent égal à la nue-propriété du quart du bien.

La masse de partage entre les 3 héritiers serait donc la valeur de la moitié de la nue-propriété du bien (reçue en héritage) augmentée de la valeur du quart (indemnité), donc la valeur des 3/4 de la nue-propriété. (Comme s'il n'y avait pas eu donation entre vifs, et qu'une libéralité entre époux avait conféré la quotité spéciale mixte 1/4 en propriété et 3/4 en usufruit.)

Notons toutefois que pour calculer l'excédent et la réduction, il faut prendre toute la masse successorale (les autres biens), pas se contenter de faire des calculs sur le seul bien immobilier.

Mais en première approche, du vivant de la conjointe survivante, chacun des 3 héritiers devrait recevoir sur le prix de vente un quart de la valeur de la nue-propriété.

C'est l'anonymat (identités, localisation) qui est important de respecter quand on publie un document.

Je crois comprendre que la réduction a été formellement demandée, voire même que son principe a été accepté (quels sont les documents signés par la conjointe survivante qui mentionnent la réduction ?)

Donc a priori, il n'est plus question de prescription de l'action en réduction.

Dès lors, l'indemnité de réduction est payable au partage, ce dernier se réalisant par le partage du prix de vente.

Pour valoriser l'indemnité de réduction, il faut calculer quelle quotité de droits de propriété est excessive par rapport à ce qui était autorisé. L'indemnité de réduction est la valeur au moment du partage de cette quotité.

A priori, dans votre cas, le cumul de sa donation d'une moitié du bien, et du legs de l'usufruit de l'autre moitié, conduit à un excédent égal à la nue-propriété du quart du bien.

La masse de partage entre les 3 héritiers serait donc la valeur de la moitié de la nue-propriété du bien (reçue en héritage) augmentée de la valeur du quart (indemnité), donc la valeur des 3/4 de la nue-propriété. (Comme s'il n'y avait pas eu donation entre vifs, et qu'une libéralité entre époux avait conféré la quotité spéciale mixte 1/4 en propriété et 3/4 en usufruit.)

Notons toutefois que pour calculer l'excédent et la réduction, il faut prendre toute la masse successorale (les autres biens), pas se contenter de faire des calculs sur le seul bien immobilier.

Mais en première approche, du vivant de la conjointe survivante, chacun des 3 héritiers devrait recevoir sur le prix de vente un quart de la valeur de la nue-propriété.

Posté le Le 06/11/2025 à 10:16

Merci pour votre réponse.

pour clarifier je vais vous recopier le projet du notaire de la succession.

sur une base total de succession de la maison en vente : 300787€

"Les droits du conjoint survivant se limitent à 1/4 de cette masse de calcul, savoir 1/4 de 300787 = 75196€

B/Calcul de la masse d'exercices :

-Masse de calcul = 300787€

-Moins réserve héréditaire = 225590€

Soit un total de 75196€

Les droit légaux du conjoint survivant sont de 75196€.Toutefois en présence de libéralités, aucun cumul n'est possible entre les deux. Les libéralités consenties au conjoint s'imputent sur ses droits légaux. Si ces libéralité excèdent les droits légaux, le conjoint survivant à droit de les conserver dans la limite des tois quotité disponibles permise (article...) savoir :

-La quotité disponible ordinaire

-La totalité en usufruit

-Le 1/4 en pleine propriété et les 3/4 en usufruit.

La Quotité disponible ordinaire étant totalement épuisée par la libéralité au profit du conjoint survivant, le testament olographe est caduc.

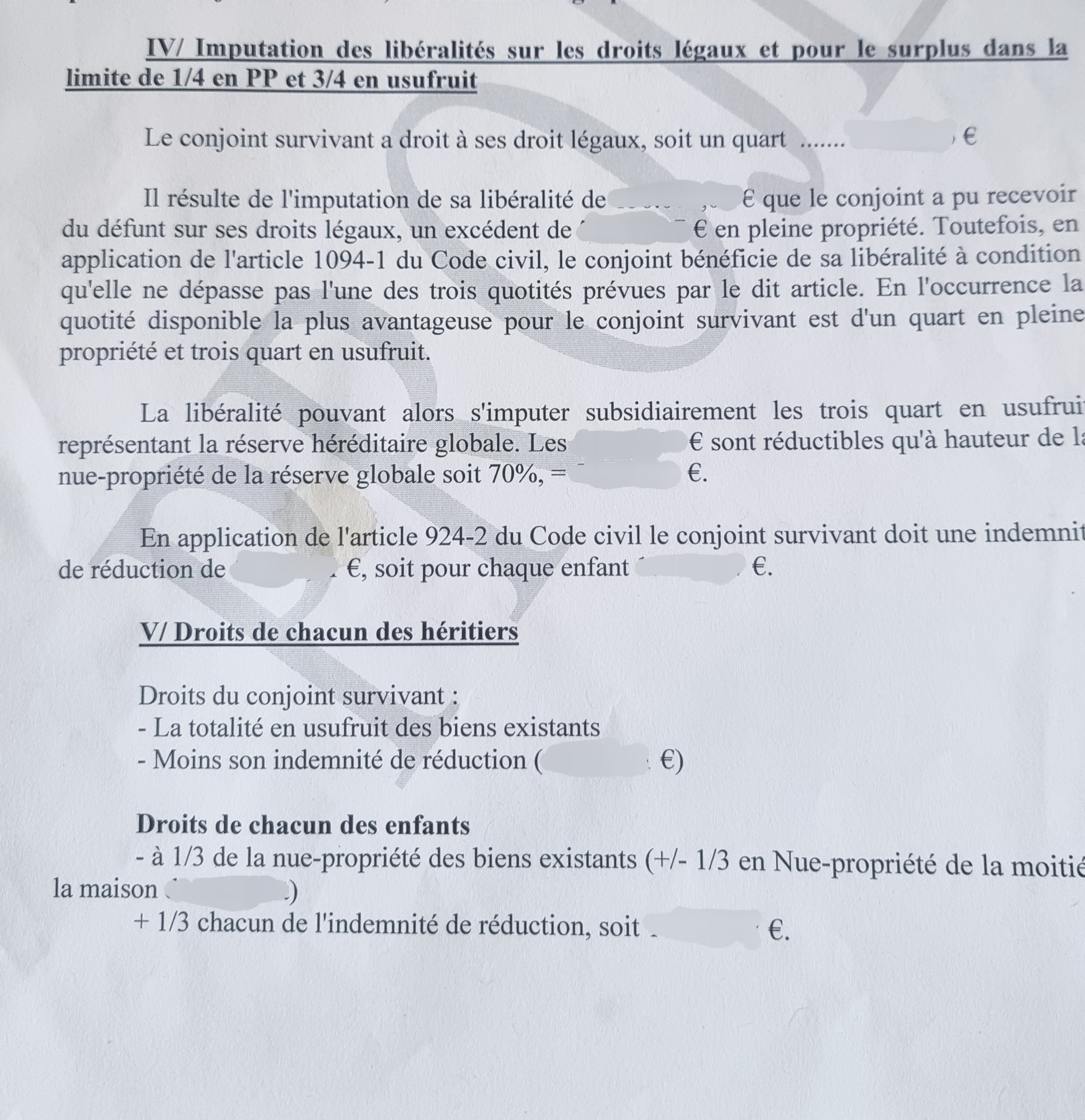

C/ Imputation des libéralités sur les droit légaux et pour le surplus dans la limite de 1/4 en PP et 3/4 en usufruit:

Le conjoint survivant a ses droits légaux, soit un quart 75196€.

Il résulte de l'imputation de sa libéralité de 150 000€ que le conjoint a pu recevoir du défunt sur ses droit légaux, un excédent de 74 803€ en pleine propriété. Toutefois, en application de l'article, le conjoint bénéficie de sa libéralité à condition qu'elle ne dépasse pas l'une des trois quotités prévues par le dit article. En l'occurrence, la quotité disponible la plus avantageuse pour le conjoint survivant est 1/4 en propriété et 3/4 en usufruit.

La libéralité pouvant alors s'imputer subsidiairement les 3/4 en usufruit répresentant la réserve héréditaire globale. Les 74803€ sont réductible qu'à la hauteur de la nue-propriété de la réserve globale soit 70% = 52362€ .

En application de l'article, le conjoint survivant doit une indemnité de rédution de 52362€, soit pour chaque enfant 17454€.

D/ Droits de chacun des héritier :

Droit du conjoint survivant :

- la totalité en usufruit des bien existants

-Moins son indemnité de réduction 52362€

Droit de chacun des enfants :

- à 1/3 de la nue-propriété des bien existant (+/- 1/3 en Nue-propriété de la moitié de la maison)

- + 1/3 chacun de l'indemnité de réduction, soit 17454€

voilà, j'espère n'avoir rien oublié, et tout juste d'avoir fini d'écrire, je viens de recevoir un appel de l'agence pour me dire qu'il y a une proposition de la maison pour 210000 € en vue d'énormes travaux à effectuer.

Donc, les calculs va encore changés, c'est vraiment très complexe! En tout cas, je vous félicite pour votre bonne connaissance professionnelle.

Dans l'attente de vous lire je vous souhaite une bonne journée.

pour clarifier je vais vous recopier le projet du notaire de la succession.

sur une base total de succession de la maison en vente : 300787€

"Les droits du conjoint survivant se limitent à 1/4 de cette masse de calcul, savoir 1/4 de 300787 = 75196€

B/Calcul de la masse d'exercices :

-Masse de calcul = 300787€

-Moins réserve héréditaire = 225590€

Soit un total de 75196€

Les droit légaux du conjoint survivant sont de 75196€.Toutefois en présence de libéralités, aucun cumul n'est possible entre les deux. Les libéralités consenties au conjoint s'imputent sur ses droits légaux. Si ces libéralité excèdent les droits légaux, le conjoint survivant à droit de les conserver dans la limite des tois quotité disponibles permise (article...) savoir :

-La quotité disponible ordinaire

-La totalité en usufruit

-Le 1/4 en pleine propriété et les 3/4 en usufruit.

La Quotité disponible ordinaire étant totalement épuisée par la libéralité au profit du conjoint survivant, le testament olographe est caduc.

C/ Imputation des libéralités sur les droit légaux et pour le surplus dans la limite de 1/4 en PP et 3/4 en usufruit:

Le conjoint survivant a ses droits légaux, soit un quart 75196€.

Il résulte de l'imputation de sa libéralité de 150 000€ que le conjoint a pu recevoir du défunt sur ses droit légaux, un excédent de 74 803€ en pleine propriété. Toutefois, en application de l'article, le conjoint bénéficie de sa libéralité à condition qu'elle ne dépasse pas l'une des trois quotités prévues par le dit article. En l'occurrence, la quotité disponible la plus avantageuse pour le conjoint survivant est 1/4 en propriété et 3/4 en usufruit.

La libéralité pouvant alors s'imputer subsidiairement les 3/4 en usufruit répresentant la réserve héréditaire globale. Les 74803€ sont réductible qu'à la hauteur de la nue-propriété de la réserve globale soit 70% = 52362€ .

En application de l'article, le conjoint survivant doit une indemnité de rédution de 52362€, soit pour chaque enfant 17454€.

D/ Droits de chacun des héritier :

Droit du conjoint survivant :

- la totalité en usufruit des bien existants

-Moins son indemnité de réduction 52362€

Droit de chacun des enfants :

- à 1/3 de la nue-propriété des bien existant (+/- 1/3 en Nue-propriété de la moitié de la maison)

- + 1/3 chacun de l'indemnité de réduction, soit 17454€

voilà, j'espère n'avoir rien oublié, et tout juste d'avoir fini d'écrire, je viens de recevoir un appel de l'agence pour me dire qu'il y a une proposition de la maison pour 210000 € en vue d'énormes travaux à effectuer.

Donc, les calculs va encore changés, c'est vraiment très complexe! En tout cas, je vous félicite pour votre bonne connaissance professionnelle.

Dans l'attente de vous lire je vous souhaite une bonne journée.

Posté le Le 06/11/2025 à 19:14

Je reviens vers vous, comme je l'ai dis dans le précédent message Nous avons eu une proposition d'achat de la maison à 200000€.

avant de signé le compromis, je voulais être sur du calcul que j'ai fais pour la répartition entre héritier.

Sur la base de 200000€, j'ai calculé comme suit :

Comme il y a une donation, j'ai calculé d'abord la réduction d'indemnité :

1/4 de 200000€ = 50000€

100000 - 50000 = 50000

50000-70% = 15000

50000-15000 = 35000

indemnité de réduction 35000

A cela je divise par 3 enfants la somme de 35000 = 11666

l'indemnité de réduction par enfant est de 11666€

Sur le calcul de la donation :

100000 x 70% = 70000€

70000/4 = 17500 (part de chacun de nous 4)

17500 + 11666 (indemnité) = 29166 €

Chaque enfant recevrais 29166€

Ma maman recevrai 100000€ sur la moitié de la maison de la donation + 12502€ (somme lui revenant sur le restant de l'autre moitié de la maison après calcul de l'indemnité de réduction et sur le partage).

Ainsi, si j'additionne le tout, cela revient à 200000€.

Merci de bien vouloir me dire si mes calculs sont bon.

avant de signé le compromis, je voulais être sur du calcul que j'ai fais pour la répartition entre héritier.

Sur la base de 200000€, j'ai calculé comme suit :

Comme il y a une donation, j'ai calculé d'abord la réduction d'indemnité :

1/4 de 200000€ = 50000€

100000 - 50000 = 50000

50000-70% = 15000

50000-15000 = 35000

indemnité de réduction 35000

A cela je divise par 3 enfants la somme de 35000 = 11666

l'indemnité de réduction par enfant est de 11666€

Sur le calcul de la donation :

100000 x 70% = 70000€

70000/4 = 17500 (part de chacun de nous 4)

17500 + 11666 (indemnité) = 29166 €

Chaque enfant recevrais 29166€

Ma maman recevrai 100000€ sur la moitié de la maison de la donation + 12502€ (somme lui revenant sur le restant de l'autre moitié de la maison après calcul de l'indemnité de réduction et sur le partage).

Ainsi, si j'additionne le tout, cela revient à 200000€.

Merci de bien vouloir me dire si mes calculs sont bon.

Posté le Le 08/11/2025 à 03:05

Personne pour me dire si au moins j'ai juste ?

Posté le Le 08/11/2025 à 07:16

Pour moi, la réduction est égale à la valeur de l'excédent de la libéralité globale (1/2 en pleine propriété maison par donation + 1/2 en usufruit maison + usufruit des autres biens par legs) par rapport à la libéralité maximale entre époux (1/4 propriété + 3/4 usufruit de la masse de calcul globale).

Si, pour simplifier, on ignore les autres biens *, l'excédent, c'est 1/4 en nue-propriété de la maison. Sur le prix de vente, la conjointe survivante ne peut alors recueillir que la valeur de la libéralité maximale ci-dessus calculée sur la valeur de la maison, et les enfants recueillent (ensemble) la valeur de 3/4 en nue-propriété de la maison.

Soit valeur de la maison x 3/4 x (1 - taux d'usufruit selon l'âge au moment du calcul).

* J'ai l'impression que les autres biens ont été valorisés à 787€, puisqu'il parle d'une libéralité de 150000€ pour la moitié de maison (masse de calcul 300787€).

Notez qu'en matière civile de partage d'un prix de vente, le barème fiscal de l'usufruit n'a pas valeur légale. Il peut être utilisé par commodité de calcul, mais en cas de désaccord sur la valeur de l'usufruit, seul le barème économique est légal. Le barème économique donne des % précis (et non par multiples de 10%) pour chaque âge précis (et non pour des tranches de 10 ans), par usage de tables de mortalité. Mais il nécessite aussi de déterminer le taux de rendement du bien.

Au décès, la valeur a été estimée à 300000€, et l'usufruit a été valorisé à 30%.

Valeur de la libéralité totale obtenue : 50% x 300000€ + 30% x 50% x 300000€ = 195000€.

Valeur de la libéralité maximale : 25% x 300000€ + 30% x 75% x 300000€ = 142500€.

Excédent = 52500€. Le notaire est arrivé à 52362€, liés au petit montant de 787€.

La valeur reçue dans l'héritage est (nue-propriété de la moitié) 70% x 50% x 300000€ = 1050000€.

Si on y ajoute l'excédent 52500€, on obtient la valeur totale des droits 157500€, ce qui est bien la valeur de la nue-propriété des 3/4 : 70% x 75% x 300000€ = 157500€.

Mais comme l'indemnité de réduction se recalcule au partage, selon la valeur du bien au partage, et même selon la valeur de la nue-propriété au partage (l'âge a changé), il suffit pour moi de calculer la valeur des 3/4 de nue-propriété sur le prix de vente, car ce montant inclura la valeur réévaluée de l'indemnité de réduction.

Sur la base de 200000€, et si l'usufruit est désormais valorisé à 20%, les enfants doivent recueillir 80% x 75% x 200000€ = 1200000€.

Si l'usufruit est toujours valorisé à 30%, ils doivent recueillir 70% x 75% x 200000€ = 1050000€.

Si, pour simplifier, on ignore les autres biens *, l'excédent, c'est 1/4 en nue-propriété de la maison. Sur le prix de vente, la conjointe survivante ne peut alors recueillir que la valeur de la libéralité maximale ci-dessus calculée sur la valeur de la maison, et les enfants recueillent (ensemble) la valeur de 3/4 en nue-propriété de la maison.

Soit valeur de la maison x 3/4 x (1 - taux d'usufruit selon l'âge au moment du calcul).

* J'ai l'impression que les autres biens ont été valorisés à 787€, puisqu'il parle d'une libéralité de 150000€ pour la moitié de maison (masse de calcul 300787€).

Notez qu'en matière civile de partage d'un prix de vente, le barème fiscal de l'usufruit n'a pas valeur légale. Il peut être utilisé par commodité de calcul, mais en cas de désaccord sur la valeur de l'usufruit, seul le barème économique est légal. Le barème économique donne des % précis (et non par multiples de 10%) pour chaque âge précis (et non pour des tranches de 10 ans), par usage de tables de mortalité. Mais il nécessite aussi de déterminer le taux de rendement du bien.

Au décès, la valeur a été estimée à 300000€, et l'usufruit a été valorisé à 30%.

Valeur de la libéralité totale obtenue : 50% x 300000€ + 30% x 50% x 300000€ = 195000€.

Valeur de la libéralité maximale : 25% x 300000€ + 30% x 75% x 300000€ = 142500€.

Excédent = 52500€. Le notaire est arrivé à 52362€, liés au petit montant de 787€.

La valeur reçue dans l'héritage est (nue-propriété de la moitié) 70% x 50% x 300000€ = 1050000€.

Si on y ajoute l'excédent 52500€, on obtient la valeur totale des droits 157500€, ce qui est bien la valeur de la nue-propriété des 3/4 : 70% x 75% x 300000€ = 157500€.

Mais comme l'indemnité de réduction se recalcule au partage, selon la valeur du bien au partage, et même selon la valeur de la nue-propriété au partage (l'âge a changé), il suffit pour moi de calculer la valeur des 3/4 de nue-propriété sur le prix de vente, car ce montant inclura la valeur réévaluée de l'indemnité de réduction.

Sur la base de 200000€, et si l'usufruit est désormais valorisé à 20%, les enfants doivent recueillir 80% x 75% x 200000€ = 1200000€.

Si l'usufruit est toujours valorisé à 30%, ils doivent recueillir 70% x 75% x 200000€ = 1050000€.

Posté le Le 09/11/2025 à 09:35

Merci pour votre réponse.

Mais c'est quand même honteux, mon papa à fait une donation de l'ensemble du bien immobilier + un testament par le notaire qu'il à dû payer une certaine somme à l'époque mentionnant qu'il léguer tout à ma maman et à moi même la part maximal et on se retrouve aujourd'hui que le notaire nous notifie que le testament est caduc dû à l'épuisement par la libéralité et en plus de ça ma maman ne touchera même pas la totalité de la moitié de la maison. Quand à mes demi-frère (qui on renié mon papa toute leur vie), toucheront la même somme que moi alors que ce sont des enfants du premier lit.

Pour compenser la somme que ma maman perd dans cette vente immobilier et dans le partage, ne dois-je pas toucher la part de mon papa ET de ma maman logiquement ? N'ai je pas droit à 2/3 et mes demi-frère à 1/3 ?

Merci encore de me lire et un grand merci d'être là pour m'éclairer, je vous avoue que nous avons un notaire douteux et très peu explicatif malgré nos question, ce qui nous laisse suspect.

Mais c'est quand même honteux, mon papa à fait une donation de l'ensemble du bien immobilier + un testament par le notaire qu'il à dû payer une certaine somme à l'époque mentionnant qu'il léguer tout à ma maman et à moi même la part maximal et on se retrouve aujourd'hui que le notaire nous notifie que le testament est caduc dû à l'épuisement par la libéralité et en plus de ça ma maman ne touchera même pas la totalité de la moitié de la maison. Quand à mes demi-frère (qui on renié mon papa toute leur vie), toucheront la même somme que moi alors que ce sont des enfants du premier lit.

Pour compenser la somme que ma maman perd dans cette vente immobilier et dans le partage, ne dois-je pas toucher la part de mon papa ET de ma maman logiquement ? N'ai je pas droit à 2/3 et mes demi-frère à 1/3 ?

Merci encore de me lire et un grand merci d'être là pour m'éclairer, je vous avoue que nous avons un notaire douteux et très peu explicatif malgré nos question, ce qui nous laisse suspect.

Posté le Le 10/11/2025 à 07:30

Bonjour, j'ai oublier aussi de précisé, chose importante ; le testament étant caduc dû à la quotité disponible ordinaire épuisée par la libéralité au profit du conjoint survivant (ma maman) ; est-ce que le testament est aussi caduc vis à vis de moi étant donné qu'il est écrit que mon papa légué la QDO aussi de façon à ce que j'ai la part la plus large ?

" Je lègue en outre la QDO sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils ...., entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance........"

Au final, j'en déduis que la totalité du testament n'est pas respecter.

" Je lègue en outre la QDO sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils ...., entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance........"

Au final, j'en déduis que la totalité du testament n'est pas respecter.

Posté le Le 10/11/2025 à 10:31

Pouvez-vous confirmer que le testament :

- lègue à votre mère l'usufruit des biens de votre père

- vous lègue sa quotité disponible ordinaire mais seulement en nue-propriété (usufruit pour votre mère) ?

Le testament s'avère caduque* vous concernant, puisque votre père avait déjà donné en pleine propriété plus que sa quotité disponible ordinaire.

Le terme "caduque" est en fait un petit peu inapproprié, il faudrait plutôt dire entièrement réductible.

En revanche, il ne s'avère pas caduque pour l'usufruit. Mais le cumul de la donation et du legs ne doit pas dépasser la quotité mixte.

Il faut bien voir que la quotité disponible ne se calcule qu'au décès. Il peut se passer plein de choses entre la rédaction du testament et le décès. Par exemple si votre père avait gagné 1M€ à la loterie (ou avait reçu un legs d'une riche connaissance), eh bien le testament aurait parfaitement trouvé application, car la quotité disponible ordinaire de votre père n'aurait plus été épuisée par la donation à votre mère. Vous auriez été avantagé par rapport à vous demi-frères.

Le notaire ne pouvait donc pas "interdire" ce testament qui pouvait avoir une utilité, selon les circonstances.

Il se trouve que votre père a commis l'erreur de vouloir faire donation d'une moitié de maison à votre mère, sans doute pour que la maison soit "aux deux noms". Ce qui n'a aucun intérêt particulier.

- lègue à votre mère l'usufruit des biens de votre père

- vous lègue sa quotité disponible ordinaire mais seulement en nue-propriété (usufruit pour votre mère) ?

Le testament s'avère caduque* vous concernant, puisque votre père avait déjà donné en pleine propriété plus que sa quotité disponible ordinaire.

Le terme "caduque" est en fait un petit peu inapproprié, il faudrait plutôt dire entièrement réductible.

En revanche, il ne s'avère pas caduque pour l'usufruit. Mais le cumul de la donation et du legs ne doit pas dépasser la quotité mixte.

Citation :

Mais c'est quand même honteux

Mais c'est quand même honteux

Il faut bien voir que la quotité disponible ne se calcule qu'au décès. Il peut se passer plein de choses entre la rédaction du testament et le décès. Par exemple si votre père avait gagné 1M€ à la loterie (ou avait reçu un legs d'une riche connaissance), eh bien le testament aurait parfaitement trouvé application, car la quotité disponible ordinaire de votre père n'aurait plus été épuisée par la donation à votre mère. Vous auriez été avantagé par rapport à vous demi-frères.

Le notaire ne pouvait donc pas "interdire" ce testament qui pouvait avoir une utilité, selon les circonstances.

Il se trouve que votre père a commis l'erreur de vouloir faire donation d'une moitié de maison à votre mère, sans doute pour que la maison soit "aux deux noms". Ce qui n'a aucun intérêt particulier.

Posté le Le 10/11/2025 à 12:26

Le testament a été réalisé en Juin 2019, et ne sait absolument rien passé de particulier jusqu'à son décès.

Je vous rédige le testament olographe ci-dessous, depuis l'acte de notoriété :

" Ceci est mon testament,

Je soussigné......demeurant...né le .....ai fait mon testament ainsi qu'il suit :

Je lègue l'usufruit de l'ensemble de mes biens mobilier et immobiliers à mon épouse ...née.....

Ce legs en usufruit est consenti avec dispense de faire inventaire de fournir caution et de faire un état des immeubles.

Je lègue en outre la quotité disponible ordinaire sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils....,entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance au soutien qu'il m'a toujours apporté.

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Fait et écrit de ma main le ..2019.

DEVOLLUTION SUCCESSORALE

Par suite il a laissé pour recueillir sa succession :

Madame ....née le ....

- Donataire de l'universalité en usufruit des bien et immeubles dépendant de la succession, aux termes de la donation entre époux sus-énoncée.

- Légataire de l'universalité en usufruit des bien meubles et immeubles dépendant de la succession, aux termes du testament sus-énoncé.

- Héritière en vertu de l'article 757...du quart en pleine propriété des bien dépendant de la succession, les enfants n'étant pas tous issus des deux époux.

MES DEMI-FRERES : Héritier réservataire

MOI : Héritier réservataire et Légataire de la quotité disponible en vertu du testament sus-énoncé.

Pour rappel l'ensemble des biens mobilers et immeuble c'est la sommes de 300787 €, dont la vente de la maison 300000€.

Tout concerne sur l'unique bien la la maison.

Bouh c'est tellement complexe tout ça que j'ai l'impression qu'il y a des étapes que le notaire passe à coté en vu du testament et des calculs.

En tout cas merci encore pour votre aide précieuse.

Je vous rédige le testament olographe ci-dessous, depuis l'acte de notoriété :

" Ceci est mon testament,

Je soussigné......demeurant...né le .....ai fait mon testament ainsi qu'il suit :

Je lègue l'usufruit de l'ensemble de mes biens mobilier et immobiliers à mon épouse ...née.....

Ce legs en usufruit est consenti avec dispense de faire inventaire de fournir caution et de faire un état des immeubles.

Je lègue en outre la quotité disponible ordinaire sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils....,entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance au soutien qu'il m'a toujours apporté.

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Fait et écrit de ma main le ..2019.

DEVOLLUTION SUCCESSORALE

Par suite il a laissé pour recueillir sa succession :

Madame ....née le ....

- Donataire de l'universalité en usufruit des bien et immeubles dépendant de la succession, aux termes de la donation entre époux sus-énoncée.

- Légataire de l'universalité en usufruit des bien meubles et immeubles dépendant de la succession, aux termes du testament sus-énoncé.

- Héritière en vertu de l'article 757...du quart en pleine propriété des bien dépendant de la succession, les enfants n'étant pas tous issus des deux époux.

MES DEMI-FRERES : Héritier réservataire

MOI : Héritier réservataire et Légataire de la quotité disponible en vertu du testament sus-énoncé.

Pour rappel l'ensemble des biens mobilers et immeuble c'est la sommes de 300787 €, dont la vente de la maison 300000€.

Tout concerne sur l'unique bien la la maison.

Bouh c'est tellement complexe tout ça que j'ai l'impression qu'il y a des étapes que le notaire passe à coté en vu du testament et des calculs.

En tout cas merci encore pour votre aide précieuse.

Posté le Le 10/11/2025 à 12:51

Et en outre, il y avait bien eu une donation entre vifs d'une moitié de maison, avec transfert de propriété au jour de la donation ? Qui n'est pas la donation du 22/09/1981 ?

150000 étant la valeur au jour du décès de la donation (moitié de maison).

Citation :

Il résulte de l'imputation de sa libéralité de 150000€ que le conjoint a pu recevoir du défunt

Il résulte de l'imputation de sa libéralité de 150000€ que le conjoint a pu recevoir du défunt

150000 étant la valeur au jour du décès de la donation (moitié de maison).

Posté le Le 10/11/2025 à 13:20

Je suis perdu. Je reprends les dossiers.

En Juillet 1981 il y a eu la même donation.

Le donateur donne au donataire, son conjoint qui accepte la moitié de la nu propriété des biens. (La même maison).

Les bien donnés sont évalué savoir :

La moitié en PP des biens immobiliers à la somme de 88000€.

Moins l'usufruit réservé par "le Donateur" répresentant compte tenu de son age une valeur de 3/10e soit 26400€.

Les bien donnés appartiennent en propre au Donateur en totalité, ainsi qu'il est expliqué au paragraphe "origine de propriété".

Le Donateur précise que cette donation est faite hors part successorale.

Le Donataire aura la propriété des biens donnés à compté de ce jour.

Calcul des droit :

Droit d'enregistrement :

La moitié en nue propiété des biens donnés par Mr... 61600€

A déduire : sont abattement, soit la somme de 80724€

droit : Néant

En Mars 2013 il y a eu une donation entre vifs, sur la même maison.

Alors la je ne comprend plus rien puisque que que ma maman à reçu oui mais n'a jamais rien touché et on parle de la même maison.

Il y a eu donation de la moitié en 1981 et une donation entre vif en 2013, sur la même maison.

En Juillet 1981 il y a eu la même donation.

Le donateur donne au donataire, son conjoint qui accepte la moitié de la nu propriété des biens. (La même maison).

Les bien donnés sont évalué savoir :

La moitié en PP des biens immobiliers à la somme de 88000€.

Moins l'usufruit réservé par "le Donateur" répresentant compte tenu de son age une valeur de 3/10e soit 26400€.

Les bien donnés appartiennent en propre au Donateur en totalité, ainsi qu'il est expliqué au paragraphe "origine de propriété".

Le Donateur précise que cette donation est faite hors part successorale.

Le Donataire aura la propriété des biens donnés à compté de ce jour.

Calcul des droit :

Droit d'enregistrement :

La moitié en nue propiété des biens donnés par Mr... 61600€

A déduire : sont abattement, soit la somme de 80724€

droit : Néant

En Mars 2013 il y a eu une donation entre vifs, sur la même maison.

Alors la je ne comprend plus rien puisque que que ma maman à reçu oui mais n'a jamais rien touché et on parle de la même maison.

Il y a eu donation de la moitié en 1981 et une donation entre vif en 2013, sur la même maison.

Posté le Le 10/11/2025 à 13:50

Dans le testament :

Puis vous dites "En juillet 1981, il y a eu la même donation".

En fait, ce qu'évoque la testatrice dans la phrase citée, c'était en fait en juillet 1981 (erreur de mois dans son testament) ? Et ce n'était pas une disposition à cause de mort (transfert de propriété au décès), mais une disposition avec transfert immédiat de propriété ? "Le donataire aura la propriété des biens donnés à compter de ce jour".

Mais alors, c'est quoi la donation de mars 2013, vous dites "donation entre vifs", mais de quoi, en étant plus précis que "sur la même maison" ? Le texte que vous venez de reproduire, c'est celui de 1981 ou de 2013 ?

Citation :

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Puis vous dites "En juillet 1981, il y a eu la même donation".

En fait, ce qu'évoque la testatrice dans la phrase citée, c'était en fait en juillet 1981 (erreur de mois dans son testament) ? Et ce n'était pas une disposition à cause de mort (transfert de propriété au décès), mais une disposition avec transfert immédiat de propriété ? "Le donataire aura la propriété des biens donnés à compter de ce jour".

Mais alors, c'est quoi la donation de mars 2013, vous dites "donation entre vifs", mais de quoi, en étant plus précis que "sur la même maison" ? Le texte que vous venez de reproduire, c'est celui de 1981 ou de 2013 ?

Posté le Le 10/11/2025 à 19:41

J'ai repris les anciens dossiers. En fait pour tout récapituler au clair je résume ce qu'il en suit pour répartir à zéro :

En 1975 en première union avec son ex-épouse il ont acheter la maison à 2 et ont eu 2 enfants.

En 1978, il ont divorcé et mon papa à racheté la soulte pour garder à son titre la maison ; son ex-épouse à reçue intégralement sa part qui lui revenait.

En 1979, mon papa s'est remarier avec ma maman dans le régime de la communauté et ont eu 1 enfant (moi).

En Septembre 1981, ils ont fait une Donation entre époux avec ma maman.(La maison appartenant à celui ou celle l'un des deux décède à l'époque)

En Mars 2013, mon papa à fait une Donation entre vifs envers ma maman (qui y avait déja eu en 1981 envers ma maman), en reprenant quelques terme.

En Juin 2019, il a rédiger un testament (ci-dessous) écrit de sa main chez le notaire :

" Ceci est mon testament,

Je soussigné......demeurant...né le .....ai fait mon testament ainsi qu'il suit :

Je lègue l'usufruit de l'ensemble de mes biens mobilier et immobiliers à mon épouse ...née.....

Ce legs en usufruit est consenti avec dispense de faire inventaire de fournir caution et de faire un état des immeubles.

Je lègue en outre la quotité disponible ordinaire sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils....,entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance au soutien qu'il m'a toujours apporté.

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Fait et écrit de ma main Mars 2019.

De mémoire, il me semble qu'en 2013, le notaire lui a refait faire un acte de Donation entre Vifs car la donation faite en 1981 n'était plus tout à fait valable (en vu de la loi qui à changé depuis).

Moi ce qui me choque le plus, c'est que le testament que mon papa à payé cher auprès du notaire, c'est qu'il est caduc (parole du notaire et écrit noir sur blanc dans le projet) ; de même vis à vis de moi il est aussi caduc, que je possède la même part que mes demi-frères, ce qui me semble pas bien respecté par rapport au souhait de mon papa.

En 1975 en première union avec son ex-épouse il ont acheter la maison à 2 et ont eu 2 enfants.

En 1978, il ont divorcé et mon papa à racheté la soulte pour garder à son titre la maison ; son ex-épouse à reçue intégralement sa part qui lui revenait.

En 1979, mon papa s'est remarier avec ma maman dans le régime de la communauté et ont eu 1 enfant (moi).

En Septembre 1981, ils ont fait une Donation entre époux avec ma maman.(La maison appartenant à celui ou celle l'un des deux décède à l'époque)

En Mars 2013, mon papa à fait une Donation entre vifs envers ma maman (qui y avait déja eu en 1981 envers ma maman), en reprenant quelques terme.

En Juin 2019, il a rédiger un testament (ci-dessous) écrit de sa main chez le notaire :

" Ceci est mon testament,

Je soussigné......demeurant...né le .....ai fait mon testament ainsi qu'il suit :

Je lègue l'usufruit de l'ensemble de mes biens mobilier et immobiliers à mon épouse ...née.....

Ce legs en usufruit est consenti avec dispense de faire inventaire de fournir caution et de faire un état des immeubles.

Je lègue en outre la quotité disponible ordinaire sous l'usufruit ci-dessus consenti au profit de mon épouse, à mon fils....,entendant qu'il est la part la plus large possible permise par la loi, en reconnaissance au soutien qu'il m'a toujours apporté.

Je révoque toute disposition antérieures pour cause de mort, à l'exception de la donation entre époux du 22 septembre 1981.

Fait et écrit de ma main Mars 2019.

De mémoire, il me semble qu'en 2013, le notaire lui a refait faire un acte de Donation entre Vifs car la donation faite en 1981 n'était plus tout à fait valable (en vu de la loi qui à changé depuis).

Moi ce qui me choque le plus, c'est que le testament que mon papa à payé cher auprès du notaire, c'est qu'il est caduc (parole du notaire et écrit noir sur blanc dans le projet) ; de même vis à vis de moi il est aussi caduc, que je possède la même part que mes demi-frères, ce qui me semble pas bien respecté par rapport au souhait de mon papa.

PAGES : [ 1 ] [ 2 ]

Nos juristes bénévoles répondent à toutes vos questions juridiques - 100% Gratuit

Bénéficiez

d'un diagnostic

gratuit

de 20 minutes

Réservez un rendez-vous

d'un diagnostic

gratuit

de 20 minutes